在亮麗的三季報業績助攻之下,生態PPP龍頭東方園林(002310.SZ)10月23日盤中股價創下22.64元的歷史新高,市值也首次突破600億元。

這家公司前三季度營業收入86.35億元,同比增加72%;歸屬上市公司股東的凈利潤8.66億元,同比增加68%。

業績的增長均來自于業務規模的擴張和主營業務的增長。由于公司剝離申能股份(5.990, 0.00, 0.00%)帶來約-1.2億元的非經常性損益,若扣除非經常性損益,東方園林業績更佳,歸母凈利潤將達到近10億元,同比增長108%。

細看東方園林三季報,可以發現,公司在各項數據上幾乎全面告捷。

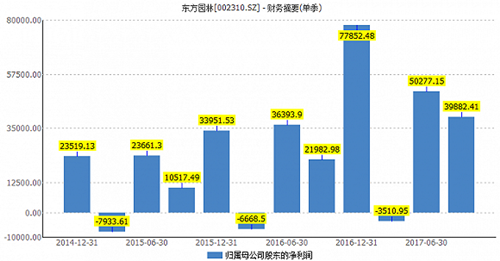

首先,單季度凈利潤增長趨勢十分明確。

東方園林今年以來單季度業績逐季加速,高增長趨勢明確。由下圖可見,2016年和2017年的前三季度,共七個季度,單季度雖有盈有虧,但與前一年同一時段相比,業績均在增長。

第二,東方園林第四季度將首次實現單季超10億元業績。

因項目工程的特點,東方園林每年第一季度通常為虧損,第四季度工程結算期為一年中業績最好之時。

三季報中,公司對未來高增長信心強勁,預計2017年全年歸屬于上市公司股東的凈利潤為19.4億元-23.3億元,同比增長50%-80%。可以計算得出,第四季度公司將至少盈利10.74億元,多則盈利14.64億元。這也是東方園林在單季度首次盈利超過10億元。

第三,PPP項目占比提高,在手訂單充足。

公司業績的增長,與充足的訂單密不可分。按已公告訂單計算,不包括框架協議,2017年年初至今東方園林新接訂單已約600億元,是去年總營業收入85.6億元的7倍。

“若按此訂單新增速度繼續下去,公司2017年全年新增PPP項目總投資額預計將超過700億元,甚至有望達到800億元。”招商證券(19.440, 0.00, 0.00%)分析師朱純陽預計。

其中,PPP類訂單占比超過九成。同時,PPP訂單占比的提升也使得公司經營毛利潤得到提升。招商證券認為,PPP項目由于其綜合能力要求,盈利能力往往強于傳統項目。

第四,困擾著PPP項目公司的現金流問題得到改善。

三季報顯示,1-9月份經營活動產生現金流量凈額為7.23億元,同比大幅增長236.3%,且接近公司前三季度歸母凈利潤。這是因為公司持續加大工程款項回收力度,回款金額同比大幅增加導致。中泰證券預計,隨著四季度工程結算款大幅增加,全年經營現金流將進一步改善。

不過東方園林依然缺錢。其他流動負債較年初增長10倍,主要為報告期內公司增加18億元超短融所致。

10月份東方園林完成了第三期超短期融資券的發行,至此,2017年6月、8月及10月公司三期超短期融資券分別融資了10億元、8億元、4億元,累積融資總額22億元。這也達到東方園林此前向中國銀行(4.110, 0.00, 0.00%)間市場交易商協會申請的超短期融資券額度上限。

一家公司股價創新高的同時,總有些股東按捺不住減持的沖動。

東方園林10月19日公告,公司監事會主席方儀計劃自公告之日起15個交易日后的6個月內減持不超過100萬股。減持比例不高,只有不超過總股本的0.04%,但高管的減持舉動,通常意味著這家公司股價或許已進入了收割期。

當然,東方園林的未來,好消息遠遠多于隱憂。充足的訂單自不必說,東方園林9億元員工持股計劃也正在進行之中。

7月10日,公司剛完成二期員工持股計劃,8月2日又推出了第三期員工持股計劃,本次募集上限為9億元。

10月20日,公司第三期員工持股計劃通過二級市場增持公司股票473萬股,占公司總股本的0.18%,成交金額合計為9771萬元,成交均價為20.66元/股。至此,三期員工持股仍有約8億元未完成買入。

年內東方園林股價漲幅已近60%,對其后期走勢,機構均紛紛表示看好,有機構還給出800億元市值的目標。

招商證券分析師朱純陽認為,東方園林是河道治理絕對龍頭,將擁有極強的訂單持續獲取能力,充沛訂單保證未來三年的業績持續高增長。危廢、全域旅游等其他業務布局也正逐漸展開,利潤增長點將不斷增加,維持“強烈推薦-A”評級,目標800億元市值。

近期“美麗中國”概念活躍。中泰證券認為,生態園林PPP行業發展面臨全新機遇。有利于板塊估值提升。

京公網安備 11010802025919

京公網安備 11010802025919