信用評(píng)級(jí)的方法是指對(duì)受評(píng)客體信用狀況進(jìn)行分析并判斷優(yōu)劣的技巧,貫穿于分析、綜合和評(píng)價(jià)的全過程。按照不同的標(biāo)志,信用評(píng)級(jí)方法有不同的分類,如定性分析法與定量分析法、主觀評(píng)級(jí)方法與客觀評(píng)級(jí)法、模糊數(shù)學(xué)評(píng)級(jí)法與財(cái)務(wù)比率分析法、要素分析法與綜合分析法、靜態(tài)評(píng)級(jí)法與動(dòng)態(tài)評(píng)級(jí)法、預(yù)測分析法與違約率模型法等等,上述的分類只是簡單的列舉,同時(shí)還有各行業(yè)的評(píng)級(jí)方法。

這些方法相互交叉,各有特點(diǎn),并不斷演變。如主觀評(píng)級(jí)方法與客觀評(píng)級(jí)方法中,主觀評(píng)級(jí)更多地依賴于評(píng)級(jí)人員對(duì)受評(píng)機(jī)構(gòu)的定性分析和綜合判斷,客觀評(píng)級(jí)則更多地以客觀因素為依據(jù).在評(píng)級(jí)業(yè)的發(fā)展中,各評(píng)級(jí)公司不斷總結(jié)自身經(jīng)驗(yàn),評(píng)級(jí)指標(biāo)不斷細(xì)化,有必要對(duì)不同的設(shè)計(jì)方法做一個(gè)比較。

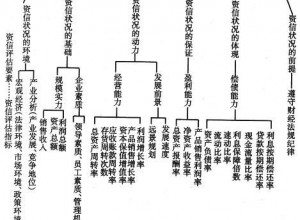

企業(yè)信用評(píng)級(jí)法通過對(duì)國際上先進(jìn)的企業(yè)信用評(píng)級(jí)理論、企業(yè)信用評(píng)級(jí)思想、企業(yè)信用評(píng)級(jí)模型以及企業(yè)信用評(píng)級(jí)方法的研究,經(jīng)過多年的不斷探索、研究、實(shí)踐、創(chuàng)新和積累,最終總結(jié)出一套符合中國經(jīng)濟(jì)環(huán)境且適用于中國中小企業(yè)的信用評(píng)級(jí)體系,并建立了完備的企業(yè)信用評(píng)級(jí)數(shù)據(jù)庫、業(yè)內(nèi)領(lǐng)先的企業(yè)信用評(píng)級(jí)模型以及科學(xué)的企業(yè)信用評(píng)級(jí)方法。企業(yè)信用網(wǎng)通過利用現(xiàn)代互聯(lián)網(wǎng)信息技術(shù)手段,來充分把握各個(gè)行業(yè)發(fā)展脈搏,從而保證了企業(yè)信用評(píng)級(jí)結(jié)果的準(zhǔn)確性、及時(shí)性,提高了中國企業(yè)信用評(píng)級(jí)行業(yè)的技術(shù)水平 。

要素分析法比較

根據(jù)不同的方法,對(duì)要素有不同的理解,主要有下述幾種方法。

5C要素分析法:這種方法主要分析以下五個(gè)方面信用要素:借款人品德(Character)、經(jīng)營能力(Capacity)、資本(Capital)、資產(chǎn)抵押(Collateral)、經(jīng)濟(jì)環(huán)境(Condition)。

5P要素分析法 個(gè)人因素(Personal Factor)、資金用途因素(Purpose Factor)、還款財(cái)源因素 (Payment Factor)、債權(quán)保障因素(Protection Factor)、企業(yè)前景因素(Perspective Factor)。

5W要素分析法 5W要素分析法即借款人(Who)、借款用途(Why)、還款期限(When)、擔(dān)保物(What)及如何還款(How)。

4F法要素分析法 4F法要素分析法主要著重分析以下四個(gè)方面要素:組織要素(Organization Factor)、經(jīng)濟(jì)要素(Economic Factor)、財(cái)務(wù)要素(Financial Factor)、管理要素(Management Factor)。

CAMPARI法 CAMPARI法即對(duì)借款人以下七個(gè)方面分析:品德,即償債記錄(Character)、借款人償債能力(Ability)、企業(yè)從借款投資中獲得的利潤(Margin)、借款的目的(Purpose)、借款金額(Amount)、償還方式(Repayment)、貸款抵押(Insurance)。

LAPP法 LAPP法分析以下要素:流動(dòng)性(Liquidity)、活動(dòng)性(Activity)、盈利性(Profitability)和潛力(Potentialities)。

駱駝評(píng)估體系 駱駝評(píng)估體系包括五個(gè)部分:資本充足率(Capital adequacy)、資產(chǎn)質(zhì)量(Asset Quality)、管理水平(Management)、收益狀況(Earnings)、流動(dòng)性(Liquidity),其英文第一個(gè)字母組合在一起為“CAMEL”,因正好與“駱駝”的英文名字相同而得名。

上述評(píng)級(jí)方法在內(nèi)容上都大同小異,是根據(jù)信用的形成要素進(jìn)行定性分析,必要時(shí)配合定量計(jì)算。他們的共同之處都是將道德品質(zhì)、還款能力、資本實(shí)力、擔(dān)保和經(jīng)營環(huán)境條件或者借款人、借款用途、還款期限、擔(dān)保物及如何還款等要素逐一進(jìn)行評(píng)分,但必須把企業(yè)信用影響因素的各個(gè)方面都包括進(jìn)去,不能遺漏,否則信用分析就不能達(dá)到全面反映的要求。傳統(tǒng)的信用評(píng)級(jí)要素分析法均是金融機(jī)構(gòu)對(duì)客戶作信用風(fēng)險(xiǎn)分析時(shí)所采用的專家分析法,在該指標(biāo)體系中,重點(diǎn)放在定性指標(biāo)上,通過他們與客戶的經(jīng)常性接觸而積累的經(jīng)驗(yàn)來判斷客戶的信用水平。另外,美國幾家信用評(píng)級(jí)公司都認(rèn)為信用分析基本上屬于定性分析,雖然也重視一些定量的財(cái)務(wù)指標(biāo),但最終結(jié)論還要依靠信用分析人員的主觀判斷,最后由評(píng)級(jí)委員會(huì)投票決定。

綜合分析方法的比較

綜合分析評(píng)級(jí)方法就是依據(jù)受評(píng)客體的實(shí)際統(tǒng)計(jì)數(shù)據(jù)計(jì)算綜合評(píng)級(jí)得分(或稱指數(shù))的數(shù)學(xué)模型。企業(yè)信用綜合評(píng)級(jí)方法很多,但實(shí)際計(jì)算中普遍采用的方法主要有四種。為讓讀者更清晰理解“多變量信用風(fēng)險(xiǎn)二維判斷分析法”,有必要考察這幾種評(píng)級(jí)方法的優(yōu)劣。

加權(quán)評(píng)分法

這是目前信用評(píng)級(jí)中應(yīng)用最多的一種方法。一般做法是根據(jù)各具體指標(biāo)在評(píng)級(jí)總目標(biāo)中的不同地位,給出或設(shè)定其標(biāo)準(zhǔn)權(quán)數(shù),同時(shí)確定各具體指標(biāo)的標(biāo)準(zhǔn)值,然后比較指標(biāo)的實(shí)際數(shù)值與標(biāo)準(zhǔn)值得到級(jí)別指標(biāo)分值,最后匯總指標(biāo)分值求得加權(quán)評(píng)估總分。

加權(quán)評(píng)分法的最大優(yōu)點(diǎn)是簡便易算,但也存在三個(gè)明顯的缺點(diǎn)。

第一,未能區(qū)分指標(biāo)的不同性質(zhì),會(huì)導(dǎo)致計(jì)算出的綜合指數(shù)不盡科學(xué)。信用評(píng)級(jí)中往往會(huì)有一些指標(biāo)屬于狀態(tài)指標(biāo),如資產(chǎn)負(fù)債率并不是越大越好,也不是越小越好,而是越接近標(biāo)準(zhǔn)水平越好。對(duì)于狀態(tài)指標(biāo),加權(quán)評(píng)分法很容易得出錯(cuò)誤的結(jié)果。

第二,不能動(dòng)態(tài)地反映企業(yè)發(fā)展的變動(dòng)狀況。企業(yè)信用是連續(xù)不斷的,加權(quán)評(píng)分法只考察一年,反映企業(yè)的時(shí)點(diǎn)狀態(tài),很難判斷信用風(fēng)險(xiǎn)狀況和趨勢。

第三,忽視了權(quán)數(shù)作用的區(qū)間規(guī)定性。嚴(yán)格意義上講,權(quán)數(shù)作用的完整區(qū)間,應(yīng)該是指標(biāo)最高值與最低值之間,不是平均值,也不是最高值。加權(quán)評(píng)分法計(jì)算綜合指數(shù)時(shí),是用指標(biāo)數(shù)值實(shí)際值與標(biāo)準(zhǔn)值進(jìn)行對(duì)比后,再乘上權(quán)數(shù)。這就忽視了權(quán)數(shù)的作用區(qū)間,會(huì)造成評(píng)估結(jié)果的誤差。如此,加權(quán)評(píng)分法難以滿足信用評(píng)級(jí)的基本要求。

隸屬函數(shù)評(píng)估法

這種方法是根據(jù)模糊數(shù)學(xué)的原理,利用隸屬函數(shù)進(jìn)行綜合評(píng)估。一般步驟為:首先利用隸屬函數(shù)給定各項(xiàng)指標(biāo)在閉區(qū)間[0,1]內(nèi)相應(yīng)的數(shù)值,稱為“單因素隸屬度”,對(duì)各指標(biāo)作出單項(xiàng)評(píng)估。然后對(duì)各單因素隸屬度進(jìn)行加權(quán)算術(shù)平均,計(jì)算綜合隸屬度,得出綜合評(píng)估的向指標(biāo)值。其結(jié)果越接近0越差,越接近1越好。

隸屬函數(shù)評(píng)級(jí)方法較之加權(quán)評(píng)分法具有更大的合理性,但該方法對(duì)狀態(tài)指標(biāo)缺乏有效的處理辦法,會(huì)直接影響評(píng)級(jí)結(jié)果的準(zhǔn)確性。同時(shí),該方法未能充分考慮企業(yè)近幾年各項(xiàng)指標(biāo)的動(dòng)態(tài)變化,評(píng)級(jí)結(jié)果很難全面反映企業(yè)生產(chǎn)經(jīng)營發(fā)展的真實(shí)情況。因此,隸屬函數(shù)評(píng)估方法仍不適用于科學(xué)的信用評(píng)級(jí)。

功效系數(shù)法

功效系數(shù)法是根據(jù)多目標(biāo)規(guī)劃原理,對(duì)每一個(gè)評(píng)估指標(biāo)分別確定滿意值和不允許值。然后以不允許值為下限,計(jì)算其指標(biāo)實(shí)現(xiàn)滿意值的程度,并轉(zhuǎn)化為相應(yīng)的評(píng)估分?jǐn)?shù),最后加權(quán)計(jì)算綜合指數(shù)。

由于各項(xiàng)指標(biāo)的滿意值與不允許值一般均取自行業(yè)的最優(yōu)值與最差值,因此,功效系數(shù)法的優(yōu)點(diǎn)是能反映企業(yè)在同行業(yè)中的地位。但是,功效系數(shù)法同樣既沒能區(qū)別對(duì)待不同性質(zhì)的指標(biāo),也沒有充分反映企業(yè)自身的經(jīng)濟(jì)發(fā)展動(dòng)態(tài),使得評(píng)級(jí)結(jié)論不盡合理,不能完全實(shí)現(xiàn)信用評(píng)級(jí)所要實(shí)現(xiàn)的評(píng)級(jí)目的。

多變量信用風(fēng)險(xiǎn)二維判斷分析評(píng)級(jí)法

對(duì)信用狀況的分析、關(guān)注、集成和判斷是一個(gè)不可分割的有機(jī)整體,這也是多變量信用風(fēng)險(xiǎn)二維判斷分析法的評(píng)級(jí)過程。

多變量特征是以財(cái)務(wù)比率為解釋變量,運(yùn)用數(shù)量統(tǒng)計(jì)方法推導(dǎo)而建立起的標(biāo)準(zhǔn)模型。運(yùn)用此模型預(yù)測某種性質(zhì)事件發(fā)生的可能性,使評(píng)級(jí)人員能及早發(fā)現(xiàn)信用危機(jī)信號(hào)。經(jīng)長期實(shí)踐,這類模型的應(yīng)用是最有效的。多變量分析就是要從若干表明觀測對(duì)象特征的變量值(財(cái)務(wù)比率)中篩選出能提供較多信息的變量并建立判別函數(shù),使推導(dǎo)出的判別函數(shù)對(duì)觀測樣本分類時(shí)的錯(cuò)判率最小。根據(jù)判別分值,確定的臨界值對(duì)研究對(duì)象進(jìn)行信用風(fēng)險(xiǎn)的定位。

二維判斷就是從兩方面同時(shí)考察信用風(fēng)險(xiǎn)的變動(dòng)狀況:

一是空間,即正確反映受評(píng)客體在本行業(yè)(或全產(chǎn)業(yè))時(shí)點(diǎn)狀態(tài)所處的地位;

二是時(shí)間,盡可能考察一段時(shí)期內(nèi)受評(píng)客體發(fā)生信用風(fēng)險(xiǎn)的可能性。

京公網(wǎng)安備 11010802025919

京公網(wǎng)安備 11010802025919