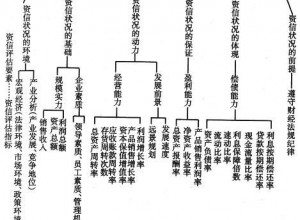

定量指標定

定量指標主要對被評估人運營的財務風險進行評估,考察會計質量,主要包括:

1、資產負債結構

分析受評企業負債水平與債務結構,了解管理層理財觀念和對財務杠桿的運用策略,如債務到期安排是否合理,企業償付能力如何等。如果到期債務過于集中,到期不能償付的風險會明顯加大,而過分依賴短期借款,有可能加劇再籌資風險。此外,企業的融資租賃、未決訴訟中如果有負債項目也會加大受評對象的債務負擔,從而增加對企業現金流量的需要量,影響評級結果。

2、盈利能力

較強的盈利能力及其穩定性是企業獲得足夠現金以償還到期債務的關鍵因素。盈利能力可以通過銷售利潤率、凈值報酬率、總資產報酬率等指標進行衡量,同時分析師要對盈利的來源和構成進行深入分析,并在此基礎上對影響企業未來盈利能力的主要因素及其變化趨勢做出判斷。

3、現金流量充足性

現金流量是衡量受評企業償債能力的核心指標,其中分析師尤其要關心的是企業經營活動中產生的凈現金流(Net Cashflow)。凈現金流量、留存現金流量和自由現金流量與到期總債務的比率,基本可以反映受評企業營運現金對債務的保障程度。一般不同行業現金流量充足性的標準是不同的,分析師通常會將受評企業與同類企業相對照,以對受評企業現金流量充足性做出客觀、公正的判斷。

4、資產流動性

也就是資產的變現能力,這主要考察企業流動資產與長期資產的比例結構。同時分析師還通過存貨周轉率、應收帳款周轉率等指標來反映流動資產轉化為現金的速度,以評估企業償債能力的高低。

定性指標

定性指標主要分兩大內容:

一是行業風險評估,即評估公司所在行業現狀及發展趨勢、宏觀經濟景氣周期、國家產業政策、行業和產品市場所受的季節性、周期性影響以及行業進入門檻、技術更新速度等。通過這些指標評估企業未來經營的穩定性、資產質量、盈利能力和現金流等。一般說來,壟斷程度較高的行業比自由競爭的行業盈利更有保障、風險相對較低。

二是業務風險評估,即分析特定企業的市場競爭地位,如市場占有率、專利、研究與開發實力、業務多元化程度等,具體包括:

1、基本經營和競爭地位

受評企業的經營歷史、經營范圍、主導產品和產品的多樣化程度,特別是主營業務在企業整體收入和盈利中所占比例及其變化情況,這可以反映企業收入來源是否過于集中,從而使其盈利能力易受市場波動、原料供應和技術進步等因素的影響。此外,企業營銷網絡與手段、對主要客戶和供應商的依賴程度等因素也是必須考慮的分析要點。

2、管理水平

考察企業管理層素質的高低及穩定性、行業發展戰略和經營理念是否明確、穩健,企業的治理結構是否合理等。

3、關聯交易、擔保和其他還款保障

如果有實力較強的企業為評級對象提供還款擔保,可以提高受評對象的信用等級,但信用評級機構分析師要對該擔保實現的可能性和擔保實力做出評估。此外,政府補貼、母公司對子公司的支持協議等也可以在某種程度上提高對子公司的評級結果。

京公網安備 11010802025919

京公網安備 11010802025919